Mediante la creación de modelos financieros específicos logramos detectar y solucionar cualquier problemática y generar acciones enfocadas a mitigar el riesgo e incrementar la rentabilidad.

ERI se especializa en el análisis de riesgos aplicados al sector financiero público y privado, que típicamente se concentran en los riesgos de crédito, de mercado, operacionales y legales en los que pueden incurrir la banca y otras entidades financieras como INFONAVIT, FOVISSSTTE e incluso paraestatales como CFE o PEMEX.

Modelos de Riesgo de Crédito

¿Usted conoce alguna empresa en la que un cliente quiera comprar algo y la empresa lo rechace y diga “no te quiero vender”? Parece absurdo ¿cierto? No obstante, a diferencia de una empresa comercial, una institución financiera debe estar preparada para rechazar a un cliente. Esta afirmación puede parecer una obviedad y sin embargo nos encontramos con mucho mayor frecuencia de la que uno podría esperar que las instituciones financieras prestan a clientes que no deberían ser sujetos de crédito.

Generalmente las instituciones financieras son mucho más cautelosas cuando son de reciente creación. Tienen poco dinero para prestar y lo hacen con mucho cuidado. Se toman un buen tiempo para conocer a sus clientes y obtener la mayor cantidad de garantías. Sin embargo, conforme la institución crece, también lo hacen sus ingresos y sus gastos fijos y variables. Entonces se comete un primer error. Con el afán de crecer, la frase “¡Si no vendemos no comemos!” se convierte en lema institucional. La presión por colocar crédito se vuelve enorme, las metas de colocación son cada vez más altas, las políticas de crédito se relajan, las fronteras de rechazo (si existen) se vuelven más estrechas y el resultado se observa algunos meses después: cartera vencida y una gran cantidad de créditos incobrables. El crecimiento se ha vuelto más importante que la rentabilidad. Las áreas comerciales han tomado el control de la institución. En el extremo se crea un círculo vicioso en el que la presión por colocar es mayor al incremento en cartera vencida. Nosotros recomendamos que nunca se anteponga el crecimiento a la rentabilidad. Una institución financiera debe estar consciente que no se le puede prestar a todos los solicitantes.

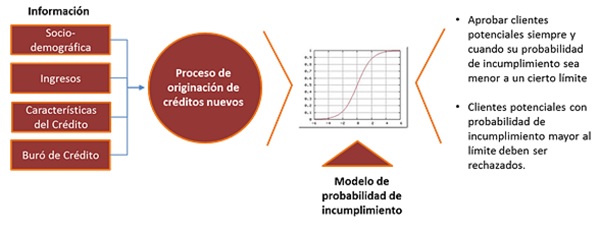

Un Modelo de Probabilidad de Incumplimiento es lo más cercano que tenemos a una bola de cristal. Si bien jamás podremos predecir con certeza si un cliente va a pagar o no, sí podemos utilizar herramientas estadísticas para poder decir que un cliente no va a pagar con una cierta probabilidad. ¿Usted le prestaría a una persona cuya probabilidad de incumplimiento es de, digamos, 75%? No parece ser una buena idea. La Figura 1 esquematiza el proceso de evaluación de la probabilidad de incumplimiento.

Figura 1. Modelo de Probabilidad de Incumplimiento

Un segundo error, que se confunde frecuentemente con el primero, es prestar más dinero del que se debe. ¿Cómo saber si estamos sobre endeudando a nuestros clientes? Para evitar el sobre endeudamiento hemos desarrollado un Modelo de Capacidad de Pago.

Tomando información de la encuesta ingreso-gasto del INEGI, desarrollamos un modelo que estima los gastos de vida mensuales de una persona con base en la información socio-demográfica que proporciona al solicitar un crédito (e.g. ingreso mensual, sexo, edad, número de dependientes, ocupación, etc.).

Posteriormente se realiza una consulta al Buró de Crédito para obtener los pagos mensuales que el cliente tiene comprometidos con otras instituciones financieras por concepto de otros créditos. Es necesario incorporar factores de ajuste a los gastos de vida y a los compromisos reportados en Buró para evitar la doble contabilidad de gastos o bien errores frecuentes en la información de Buró.

Finalmente, si al ingreso mensual le restamos los gastos de vida ajustados y al resultado le restamos el pago mensual ajustado de otros créditos, obtenemos el remanente mensual que puede utilizar un cliente para endeudarse. A este monto le llamamos la Capacidad de Pago del cliente. Este modelo ha resultado muy exitoso para estimar el monto libre mensual que un solicitante tendría para pagar un nuevo crédito y hemos demostrado como reduce la morosidad de la cartera.

Diseño y Estructuración de Datawarehouse de Riesgos

Una efectiva administración integral de riesgos inicia con un elemento fundamental: información. Típicamente esta información se encuentra en grandes bases de datos que conjuntan información sobre originación de crédito, clientes, cartera vigente, reservas, pagos mensuales, cobranza, cartera vencida, recuperación extrajudicial, recuperación judicial, castigos y pérdida observada. Esta información se encuentra diseminada a lo largo de sistemas y/o bases de datos independientes de las entidades financieras. ERI se encarga de analizar y documentar las bases de datos disponibles y emitir recomendaciones sobre la mejor arquitectura de bases de datos con un enfoque en administración integral de riesgos. Nuestro entregable incluye un mapa de base de datos, llaves relacionales, diccionario de datos, análisis de consistencia y procedimientos mensuales de actualización.

Análisis de Procesos Operativos con Enfoque en Riesgos

Nuestros modelos financieros también pueden determinar el estado financiero real de una institución bancaria y, dado el caso, las causas de su baja rentabilidad, realizando recorridos tanto de datos como presenciales, de sus procesos operativos relacionados con originación, cobranza y crédito, para analizar, diagnosticar y dar una rápida solución a fugas de recursos, evitando que la institución siga perdiendo dinero.

Modelos de Planeación

Financiera

¿Cuáles son las utilidades esperadas de una institución financiera durante los próximos 12 meses? ¿Qué efecto tendrá en el balance una campaña de promoción de cierto producto? ¿Qué pasaría si hay una crisis como la de 2009? ¿Cómo se ve afectado el Índice de Capitalización? Estas son las preguntas más frecuentes que debe resolver el Director de Finanzas o de Riesgos de una institución financiera.

En ERI hemos desarrollado una metodología de planeación financiera que nos ha ayudado a resolver estas cuestiones:

El primer paso consiste en aplicar una regla 80-20 para determinar cuáles son las principales cuentas del balance que deben ser consideradas.

El segundo paso es la proyección estática. Esto consiste en desarrollar un modelo de proyección financiero-estadístico para cada una de las principales cuentas del primer paso y tomar una foto del balance a una fecha, por ejemplo, el cierre de diciembre de 2016. Utilizando los modelos financieros proyectamos las cuentas activas y pasivas a un horizonte de -digamos- 36 meses y dejamos que las cuentas activas y pasivas devenguen intereses, amorticen principal, generen reservas, caigan en cartera vencida, etc. Es decir, dejamos “morir” el balance sin que haya nuevas colocaciones de crédito.

El tercer paso es la proyección dinámica. Ésta consiste en incorporar los objetivos comerciales de colocación de cartera a partir de la fecha de proyección durante los 36 meses futuros y así modelar la cartera y los pasivos nuevos. Para la nueva cartera también calculamos sus intereses, principal, reservas y transferencias a cartera vencida, etc.

Finalmente, consolidamos toda la información en un balance y un estado de resultados proforma que responde exactamente a las preguntas planteadas. Con la información obtenida podemos calcular los principales indicadores como son el Índice de Morosidad (IMOR) y el Índice de Capitalización (ICAP).

Una vez implementada, esta metodología se vuelve un análisis esencial en el proceso de planeación y en una herramienta útil para la toma de decisiones de la alta dirección. Es, sin duda, uno de los productos que ayudará a dimensionar los objetivos de mediano y largo plazo de una institución financiera. Aunque probablemente el área de finanzas haga estas proyecciones, nuestras herramientas permiten analizar escenarios de costo de captación, tasas de interés y niveles de riesgo y los efectos que tendrían medidas agresivas de colocación de crédito, todo lo cual interesa sin duda al consejo directivo de la institución financiera.

Modelo para determinar la Tasa de Interés

La razón de existir de una institución financiera es, en primer lugar, prestar dinero y, en segundo lugar, recuperar el dinero prestado junto con los intereses devengados. El ciclo originación-administración es el que hace viable el negocio en el largo plazo. Una segunda fuente de ingresos son las comisiones, ya sea por originación, administración, uso de cajeros, pago de servicios, etc. Surge entonces una pregunta fundamental: ¿A qué tasa prestamos? ¿A la tasa de mi competidor más cercano? ¿A una tasa de, digamos, 45%? ¿Por qué 45% y no 48% o 103% o 24.2%?

Cada institución tiene una metodología propia para determinar las tasas de sus diversos productos financieros. No obstante, son muy pocas las que tiene una justificación técnica que les arroje un indicativo sobre cuál es la tasa que deben cobrar para obtener un rendimiento sobre el capital invertido por sus accionistas.

Con el fin de explicar nuestra metodología, pensemos en los componentes mínimos que debería incorporar la tasa de un crédito:

tasa de interés= costo de fondeo + costo operativo + costo riesgo + rendimiento del capital

¿Simple? Pare ser que sí. La tasa de interés debería de ser la suma del costo de fondeo de la institución, esto es cuánto paga por obtener los fondos que va a prestar, más el costo operativo por mantener sucursales, sueldos, salarios, promoción, cobranza, etc., más el costo por riesgo, que son aquellos créditos que se vuelven incobrables y que previamente fueron reservados, más el rendimiento del capital que desean obtener los accionistas por cada peso invertido. Esta es una fórmula que encontramos comúnmente en la práctica financiera y, sin embargo, muchas veces se utiliza de manera errónea. Hemos observado como hay productos que resultan ganadores o perdedores y la institución financiera no tiene una explicación clara de la razón, a pesar de aplicar una fórmula similar a la anterior.

En ERI desarrollamos una metodología propia que calcula de manera mucho más exacta la tasa que debería cobrar una institución financiera. Dicha metodología se describe en la Figura 2.

Figura 2. Metodología para determinar una tasa de interés activa

Sugerimos a nuestros clientes utilizar esta metodología como una brújula que les indique el camino a seguir en la determinación de tasas de sus distintos productos y contrastarla con otros productos que hay en el mercado. Esto puede servir de un indicativo para campañas o para saber qué productos podrían ser ofrecidos a una mejor tasa o bien que productos deberían tener una tasa más alta.